- Förvärvar Pilloxa och skapar ytterligare ett verksamhetsområde

- Satsar på 9 miljoner potentiella kunder i Italien

- En ökad läkemedelsförskrivning skapar behov av bättre produkter

- 24 procent av alla äldre tar mer än tio läkemedel per dag

iZafe Group är ett svenskt life science-bolag som marknadsför och säljer läkemedelsroboten Dosell genom partners inom vårdsektorn och levererar idag till väletablerade partners på marknader både i Norden och globalt. Partnerföretagen besitter redan långa och djupa kundrelationer med de prioriterade kundgrupperna.

Bolagets första produkt, Dosell, minskar risken för felmedicinering i hemmet, avlastar den offentliga vården, ökar livskvaliteten för patienter samt skapar en tryggare miljö för anhöriga.

Historiskt sett har omsättningen i iZafe varit fokuserad på andra produkter, huvudsakligen försäljning av larm- och säkerhetsprodukter genom det nu avyttrade dotterbolaget iZafe AB. De två senaste årens intäkter hänförs uteslutande till försäljning av den digitala läkemedelsroboten Dosell, som dels genererar intäkter genom försäljning av hårdvara, dels genom en återkommande abonnemangsavgift. Dosell är nu redo för kommersialisering.

Samtidigt har iZafe lagt ett aktiefinansierat bud på Pilloxa som skapar ytterligare ett affärsområde, en SaaS-lösning. Pilloxas lösning gör att även små och medelstora läkemedelsföretag kan arbeta med att digitalisera patientstöd i världens första SaaS-plattform utvecklad för detta ändamål.

Vår åsikt är att marknaden inte ser de stora möjligheterna av detta uppköp eller den förestående kommersialiseringen av Dosell. Vår DCF-analys visar att iZafe bör handlas till ett värde på 1,25 kronor per aktie.

| Antal aktier* | 70 874 308 |

| Notering | Nasdaq First North Premier Growth Market |

| Styrelseordförande | Björn Rosengren (föreslagen ordförande**) |

| Största ägare (%) | Mangold Fondkommission AB 12,62 % |

| Webb | iZafe.se |

| Market Cap | 30 Mkr |

| Rekommendation | Köp |

| Risk | Hög |

| Potential | Mycket hög |

**Per den 14 september föreslagen som ny styrelseordförande, att väljas in vid kommande bolagsstämma.

Beskrivning av verksamheten

iZafe Group är ett svenskt life science-bolag som utvecklar och marknadsför medicinska och digitala säkerhetslösningar för att skapa tryggare läkemedelshantering i hemmet.

iZafe utvecklar och säljer Dosell, en automatiserad läkemedelsrobot för säkrare medicinering i hemmet. Dosell hanterar dospåsar och ger patienten rätt dos i rätt tid. Med detta, relativt sett enkla hjälpmedel, ökar livskvalitén för patienter som behöver regelbunden medicinering då Dosell underlättar och möjliggör självständig medicinering. Det gör det möjligt för patienten att bo hemma, att slippa ha besök av vårdpersonal eller hemtjänst. Dosell påminner och larmar om aktuell dos inte tagits i rätt tid vilket gör det möjligt för vårdpersonal och anhöriga att ha kontroll och bistå med hjälp till patienten.

Dosell används för att minska risken för felmedicinering i hemmet, avlasta den offentliga vården, öka livskvaliteten för patienten samt skapa en tryggare miljö för anhöriga. Kunderna utgörs idag av offentliga och privata vårdgivare i Sverige, Norden och globalt, i första hand Italien. Dosell är CE-märkt som medicinteknisk produkt klass 1 enligt MDR. Hela Dosell-enheten klassificeras som en applicerad del (”Applied Part”) typ BF, enligt IEC 60601-1.

iZafe Group samarbetar med väletablerade partners som redan besitter långa och djupa kundrelationer med de prioriterade kundgrupperna. Under det senaste året har iZafe Group förstärkt positionen på marknaden ytterligare då bolaget lanserat Europas första läkemedelsrobot för konsumenter i Sverige exklusivt via Apoteket. Genom detta samarbete kan iZafe erbjuda Dosell som en prenumerationstjänst till privatpersoner.

Italien

Under 2022 lanserades konsumentversionen av Dosell i Italien genom vårdkonceptet Sempli Farma. Samtidigt genomför staten i Italien ökade satsningar för att digitalisera vården och åtgärder för att stärka äldreomsorgen intensifieras.

Den italienska marknaden har en avsevärd potential med nästan 9 miljoner invånare över 65 år som konsumerar mer än fem läkemedel per dygn.

I Italien, precis som i Norden, finns ett accelererande behov av att automatisera läkemedelshanteringen och där blir Dosell ett självklart alternativ. Med både subventioner från italienska staten och en kultur där närstående är betydligt mer inblandade i sina äldres hälsa är Italien en viktig marknad för iZafe

Norge

iZafe har tidigare, tillsammans med Hepro vunnit den största nationella upphandlingen av digitala hjälpmedel någonsin i Norge. Upphandlingen omfattade inköp av cirka 1 800 läkemedelsdispensers till 62 norska kommuner. Läkemedelsroboten har i sin helhet ett godkännande för den norska marknaden.

Corona-pandemin har medfört att kommunernas processer kring beställningar har fördröjts något och sker därför senare än beräknat.

Finland

I grannlandet Finland samarbetar iZafe med Vivago. Samarbetet inleddes med Dosell 1.0, och fördröjdes något av lanseringen av Dosell 2.0. Inget större genombrott har skett ännu, vilket inte är förvånande då denna typ av försäljning vanligen tar tid.

USA

I USA finns ett partneravtal med det amerikanska vårdföretaget Hippo avseende utveckling av en global helhetstjänst för digital läkemedelsdispensering baserat på iZafes läkemedelsrobot Dosell. Avtalet skall utvecklas till en OEM-version av Dosell. Avtalet innebär att Hippo köper Dosell samt säljer och marknadsför den under eget namn och varumärke.

USA är på sikt mycket intressant men där finns ett annat regelverk för medicintekniska produkter där iZafe behöver certifiera Dosell. Samarbetet med Hippo kan förenkla den tid som en sådan certifiering kräver.

Dosell räddar liv

I Sverige dör varje dag dör cirka fem äldre personer på grund av felaktig medicinering. Med bättre uppsikt över vilka läkemedel patienten tar, och när de tas, minskar risken för läkemedelsskador och sjukhusinläggningar.

Sparar tid

Med Dosell kan vård- och hemtjänstpersonal fjärrstyra och övervaka patientens medicinering på distans. På så sätt frigörs värdefull tid från läkemedelshantering till annat viktigt patientarbete.

Minskar kostnader

Färre sjukhusinläggningar, sjukdom till följd av felmedicinering samt effektivisering av vårdpersonalens arbete sänker vårdkostnaderna för kommuner och landsting

En svensk produkt

Tillverkningen av Dosell sker i samarbete med två partners. Dels Holmgrens plast i Gnosjö, där iZafe har investerat i formverktyg för att tillverka alla plastdetaljer, dels Frikab i Stockholm som producerar iZafes egna designade kretskort ihop med de komponenter behövs i Dosell Monteringen sker i Stockholm för att kunna säkerställa kvalitén vid slutförd produktion av Dosell.

iZafe har under flera år lagt sitt största fokus på att produktutveckla, hantera olika typer av buggar i produkten samt att säkerställa kvalitet i produktionen. I dag, med version 2.0 ute hos kund är iZafe redo att ta steget mot att producera och sälja Dosell i större volymer till både konsumenter och företag.

”Personer över 80 år har i genomsnitt 5,7 läkemedel”

”Mer än var tionde person över 80 år har tio eller fler läkemedel.”’

”Låg följsamhet till ordinerad behandling är ett vanligt problem. Vid sidan av att det drabbar patienten negativt kostar det samhället miljardbelopp varje år”

Källa: Sveriges Kommuner och Landsting, öppna jämförelser av hälso- och sjukvårdens kvalitet och effektivitet. 2010.

Pilloxa

Under slutet av augusti 2022 kommunicerade iZafe att bolaget lagt ett aktiefinansierat bud på det privata företaget Pilloxa AB. Pilloxa har utvecklat en teknologiplattform för bättre efterlevnad som läkemedelsföretag använder för att designa digitala patientstöd. Förvärvet, som krävde en extra bolagsstämma, skapar ett nytt företag inom digital hälsa som är väl positionerat för att bli en ledande aktör inom bättre och säkrare läkemedelsanvändning.

Felaktig eller otillräcklig medicinering är ett betydande och kostsamt problem för individen och läkemedelsutvecklingsföretagen och kostar samhället stora summor. Att erbjuda patienter stöd att ta sin medicin på rätt sätt är ett effektivt sätt att uppnå bättre medicinska resultat. Både iZafe och Pilloxa erbjuder idag lösningar som stödjer patienter i säker medicinsk behandling. Sammanslagningen innebär ett bredare och attraktivt erbjudande till vårdgivare, läkemedelsindustrin och konsumenter, breddar kundbasen och förväntas bidra till en accelererad marknadspenetration genom tydliga försäljnings- och marginalsynergier.

Pilloxas lösning gör att även små och medelstora läkemedelsföretag kan arbeta med att digitalisera patientstöd i världens första SaaS-plattform utvecklad för detta ändamål. Tidigare har detta varit ett område som endast varit tillgängligt för större läkemedelsjättar.

Pilloxa löser detta med en för bolagen enkel modell, även om det är en sofistikerad lösning som det ligger väldigt mycket arbete bakom. Pilloxas lösning kan i det närmaste liknas vid en ”drag-and-drop”-lösning för läkemedelsföretag som vill erbjuda en lösning för digitalt patientstöd.

Pharma är den näst minst digitaliserade industrin som går igenom en massiv digital transformation nu. Normalt sett har små och medelstora läkemedelsföretag vare sig organisation, teknisk kompetens eller smidighet för att bli en framgångsrik leverantör av digitala tjänster. Små och medelstora läkemedelsföretag har begränsad budget för att investera i dyra mHealth-appar och digitala patientstödsprogram

Addera ett snabbt föränderligt och landsspecifikt regelverk som måste övervakas och uppdateras med jämna mellanrum så inser de flesta vilken utmaning dessa företag står inför.

Pilloxa har utvecklat en SaaS-tjänst som innebär att dessa läkemedelsföretag snabbt kan komma igång. Starttiden uppgår till mindre än en månad samtidigt som deras månadskostnad ligger så pass lågt som 25 000 kronor. Skall ett av dessa läkemedelsföretag utveckla en liknande e-tjänst bedöms det ta cirka ett och ett halvt år, till en betydligt högre kostnad. Pilloxa skapar således en möjlighet för dessa företag att till en låg kostnad nå ut till sin målgrupp samtidigt som det skapar repetetiva intäkter för Pilloxa.

Lösningen är regulatoriskt och juridiskt baserad på standardiserad dokumentation vilket gör att det blir svårt för dessa företag att ta hem denna tjänst, eftersom de i dag har Pilloxa som sköter och kvalitetssäkrar dessa bitar. I och med att Pilloxas plattform är standardiserad är den enkel vilket är uppskattat bland användarna. Enkelheten gör dessutom att bruttomarginalen är hög. I dag ligger denna på cirka 46 procent men Pilloxas ledning tror att den kommer att stiga till 85 procent när plattformen automatiseras ytterligare.

Uppköpet av Pilloxa kommer att fattas av styrelsen, men de har emellertid f¨tt ett bemyndigande på den bolagsstämma som hölls den 28 september i år. Vi har av den anledningen valt att inte räkna med de positiva effekterna som Pilloxa kommer att medföra för iZafe-koncernen.

”24 % av befolkningen får minst fem olika receptförskrivna läkemedel / år”

Styrelse och ledning

iZafe har en strategiskt sammansatt styrelse. I styrelsen finns bland annat Dr. B.-O. Ahrstrom som har erfarenhet av strategiutveckling, omorganisation, refinansiering, omstrukturering, genomförande och överlämnande, det vill säga saker som iZafe just nu behöver. Han har även ett förflutet i ledningen för för företag med omsättning på över 600 MUSD, vilket gör att han även kan bidra till de affärsmässiga detaljerna i verksamheten.

Richard Wolff är jurist med inriktning mot immateriella rättigheter, kommersialisering av immateriella rättigheter och affärsjuridik. Stor erfarenhet som bolagsjurist och konsult men även affärsutveckling och start-up-, scale-up-världen. Han har dessutom en lång erfarenhet från patentbyrå och advokatbyrå, vilket är kompetenser som adderar mervärden för iZafe.

Styrelsens vice ordförande, Göran Hermansson, har även han ett förflutet från Securitas. Han var tidigare var han ansvarig för affärsutveckling för verksamhetsområdet Care hos Securitas Direct, idag Verisure, som utvecklar larmlösningar för äldre som vill leva ett aktivt och oberoende liv i sitt hem.

Slutligen finns Carolin Wiken som tillkom som ledamot så sent som 2022. Hennes specialområde är bolagskommunikation och finansiell kommunikation/investerarrelationer, med speciell expertis inom life science och kriskommunikation. Under sin karriär har Carolin växlat mellan rollen som rådgivare och interna roller på kommunikationsavdelningar på olika life science-företag. Just hennes kompetens kring kriskommunikation skall förhoppningsvis inte behövas i iZafe, men resterande kunskaper är sådant som många mindre företag inte lägger tillräcklig vikt på.

I ett pressmeddelande som publicerades i september framgår att iZafes valberedningen föreslår att Björn Rosengren väljs till ny styrelseordförande på en extra stämma. Detta kommer som en följd av att nuvarande ordförande Joachim Källsholm meddelat att han ville avgå.

Björn Rosengrens bakgrund omfattar roller som näringsminister, landshövding och rådgivare åt Kinneviksfären. Idag är han bland annat styrelseordförande i Fastator och Studentbostäder.

Björn Rosengren som är född 1944, är av många känd för sitt arbete som fackföreningsman och politiker, men faktum är att han har en betydligt mer omfattande meritförteckning än så. Rosengren har bland annat varit ordförande för TCO 1982–1994, landshövding i Norrbottens län 1995–1998, tillförordnad arbetsmarknadsminister, kommunikationsminister och utrikeshandelsminister 1998 samt näringsminister 1998–2002. Efter valet 2002 meddelade han att lämnade sina politiska uppdrag och blev istället rådgivare åt Kinneviksfären.

Rosengren är därmed en av få svenskar som arbetat på toppnivå inom politiken, fackföreningsrörelsen, statsförvaltningen och näringslivet. Han är i dag även ordförande i Norsk-Svenska handelskammaren med uppdrag att locka norska investerare till Sverige.

Ledning

Anders Segerström, koncernens VD, har arbetat med affärsutveckling, försäljning och bolagsledning i flera olika roller sedan 2005. Han blev i januari 2017 VD för Sensec Personlig Säkerhet, och drev det till ett framgångsrikt och lönsamt bolag som förvärvades av MediRätt innan det ändrade namn till iZafe. Sensec Personlig Säkerhet köptes av iZafe för 8 Mkr och avyttrades för 14 Mkr, vilket visar att det skedde en betydande värdeökning under hans tid.

Tidigare var Anders affärsområdeschef för samma bolag och före dess försäljningschef på bredbandsoperatören Net1. Anders har en examen i Business Management från IHM Business School.

Henrik Windahl , som är business unit manager för Dosell, har bred erfarenhet av partner- och återförsäljarledet från stora börsnoterade bolag, till exempel Telia, Tele 2, Enento Group och kommer senast från Riddermark Bil.

Bolagets CFO, Ida Almgren har en civilekonomexamen från Lunds universitet. Därefter har hon mångåriga erfarenheter av arbete med och ansvar för affärsanalys och ekonomisk planering på etablerade bolag. Utöver det har Ida erfarenhet från arbete med tillväxtföretag och start-ups i olika utvecklingsskeden med fokus på bland annat strategiarbete och tillväxt. Ida kommer närmast från en befattning inom SAS där hon arbetat i en roll som Revenue Manager. Tidigare har Ida haft befattningen CFO på Thunderkick.

Vi skulle gärna se att ledningen ägde mer aktier än vad de gör i dag. Problemet är att det periodvis är svårt för styrelse och ledning i ett bolag som befinner sig i ett tillväxtskede att öka sitt innehav baserat på det regelverk som finns på de finansiella marknaderna.

I det skede som iZafe befinner sig i just nu är det mycket som kan ha stor kurspåverkan och därför är styrelsen ofta med i insiderloggböcker. Ledning och styrelse får inte köpa en månad innan rapport eller om denna är med i en insiderloggbok. Vår förhoppning är emellertid att ledningen kommer att kunna öka sina innehav då ett sådant ägande sänder bra signaler till aktiemarknaden.

”80+ konsumerar i snitt 5,8 läkemedel / person”

Källa: Expedierade recept, helår Socialstyrelsens Läkemedelsregister

Aktien

iZafe Group är sedan 2018 noterat på Nasdaq First North Premier Growth Market, från och med 2019 med det nya namnet iZafe Group AB. Aktien handlades emellertid redan innan dess på Spotlight Stockmarket under namnet MediRätt sedan 2012.

I dag finns det 70 874 308 aktier, varav 600 000 A-aktier och 70 274 308 B-aktier. Det totala antalet röster i Bolaget uppgår till 76 274 308 röster där varje A-aktie berättigar till tio röster och varje B-aktie berättigar till en röst.

Aktieantalet kommer emellertid att öka inom kort. iZafe kommunicerade under slutet av augusti att företaget lagt ett bud på det onoterade bolaget Pilloxa AB, vilket i denna transaktion värderas till 30 Mkr. Sedan dess har aktiekursen stigit vilket kan tolkas som att aktiemarknaden ser de ökade värden som detta köp kommer att leda till. Vi har emellertid valt att inte räkna med de positiva effekterna som Pilloxa räknas medföra till iZafe-koncernen, då affären inte är slutförd ännu. Vi är emellertid av åsikten att den kommer att genomföras.

Vi har av den anledningen endast räknat med ett aktieantal om 106 309 982 aktier, det vill säga dagens aktieantal samt de 35 435 674 som maximalt kan komma att tecknas till följd av det utestående teckningsoptionsprogram som beskrivs i nedanstående stycke.

Teckningsoptionen kommer att stärka kassan

Utöver de aktier som finns i iZafe finns även ett optionsprogram som går till inlösen under 27 september 2022 till och med den 11 oktober 2022. Det finns 35 435 674 teckningsoptioner, och var och dem berättigar till att teckna en ny aktie till en kurs motsvarande 70 procent av den volymvägda genomsnittliga betalkursen för Bolagets aktier på Nasdaq First North Premier Growth Market under perioden från och med den 12 september 2022 till och med den 23 september 2022, dock lägst aktiens kvotvärde 0,20 kronor och högst 2,25 kronor.

I sämsta fall kommer dessa teckningsoptioner att tillföra iZafe dryga 7 Mkr, och vid dagens kurs ett belopp cirka 11 Mkr.

iZafe anlitar Mangold Fondkommission som likviditetsgarant.

Ägare

Tabellen nedan visar Bolagets tio största ägare per den 31 mars 2022.

| Namn | A-aktier | B-aktier | Aktier totalt | Innehav % | Röster % |

| Mangold Fondkommission AB | 0 | 8 946 658 | 8 946 658 | 12,62 % | 11,73 % |

| Formue Nord Markedsneutral A/S | 0 | 5 152 731 | 5 152 731 | 7,27 % | 6,76 % |

| Carl Johan Merner, direkt och indirekt | 50 000 | 4 328 449 | 4 378 449 | 6,18 % | 6,33 % |

| Avanza Pension | 0 | 3 346 822 | 3 346 822 | 4,72 % | 4,39 % |

| Peter Eggers | 0 | 3 074 060 | 3 074 060 | 4,34 % | 4,03 % |

| Sten Röing | 150 000 | 2 501 102 | 2 651 102 | 3,74 % | 5,25 % |

| Göran Sjönell, direkt och indirekt | 375 000 | 1 828 406 | 2 203 406 | 2,89 % | 7,31 % |

| Anders Segerström, direkt och indirekt | 0 | 1 829 105 | 1 829 105 | 2,58 % | 2,40 % |

| Nordnet pensionsförsäkring | 0 | 1 477 507 | 1 477 507 | 2,08 % | 1,94 % |

| David Eggers | 0 | 1 174 070 | 1 174 070 | 1,66 % | 1,54 % |

”6-16 % av alla sjukhusinläggningar är läkemedelsrelaterade”

”Mer än var tionde person som är 75 år har tio eller fler läkemedel”

”Varje år blir cirka 35 000 äldre så sjuka av sina läkemedel att de måste få sjukhusvård”

”Ungefär var tionde person som 65 år eller äldre och läggs in på sjukhus gör det på grund av läkemedelsbiverkningar”

Källa: Socialstyrelsens rapport ”Läkemedelsorsakad sjuklighet hos äldre” från 2014

Marknaden

I dagsläget äter allt fler personer allt mer mediciner. Att ta medicin är en del av många människors vardag, och många människor tar olika mediciner för att behandla mer än ett hälsoproblem. En patient kan till exempel ta en statin för att sänka kolesterolet och en betablockerare för att kontrollera blodtrycket. Ju fler mediciner patienten tar, desto viktigare är det att ta rätt medicin vid rätt tidpunkt. Antingen glömmer patienten att ta sin medicin i tid eller överkonsumerar patienten, vilket betyder att patienten inte drar nytta av behandlingen och den kan potentiellt vara dödlig.

En åldrande befolkning och en ökning av kroniska sjukdomar ökar i sin tur efterfrågan på resurser från samhället för att tillhandahålla långtidsvård, oavsett om det är i offentliga vårdmiljöer eller i hemmet. Det förväntas att utgifterna för långtidsvård för äldre i EU kommer att öka från 1,7 % av BNP 2019 till 2,5 % av BNP 2050.

En lösning på denna utmaning är digitala välfärds- och hälsovårdsplattformar som används av offentliga och privata välfärds- och vårdgivare. Dessa plattformar fungerar genom att integrera en rad olika tjänster, såsom fjärrövervakning av hälsotillstånd och personlarm. Digitala plattformar innebär att människor kan få vård där det behövs – i hemmet eller i den offentliga vårdmiljön – samt minska riskerna och möjliggöra proaktiv och individualiserad vård genom att använda data som genereras från de olika tjänsterna på plattformen.

I Sverige har personer över 80 år har i genomsnitt 5,7 läkemedel, och mer än var tionde person över 80 år har tio eller fler läkemedel konstaterar Sveriges Kommuner och Landsting i rapporten Öppna jämförelser av hälso- och sjukvårdens kvalitet och effektivitet från 2010. Denna siffra har knappast blivit lägre.

I vår analys har vi endast valt att fokusera på diabetes när vi beskriver marknaden, detta då det är ett stort problem och är en sjukdom som drabbar många i västvärlden, såväl äldre som yngre. Diabetes är emellertid endast en av många sjukdomar som patienter tar mediciner emot, och kombinationen av olika sjukdomar och därmed läkemedel gör att problemet riskerar att bli mångdubbelt större.

Ökad användning av läkemedel

I takt med att befolkningen åldras ökar användningen av läkemedel. Det är inte endast åldern som är faktor, även så kallade vällevnadssjukdomar som diabetes ökar i hela västvärlden och i utvecklingsländer.

Bilden nedan visar förekomsten av diabetes typ-1 världen över. Till skillnad från diabetes typ-2 kan inte denna sjukdom behandlas och förebyggas genom kost och motion, utan det krävs en livslång medicinering.

Diabetes är ett samlingsnamn för olika sjukdomar och autoimmun diabetes, eller typ 1-diabetes, innebär att kroppens eget immunförsvar förstört de insulinproducerande cellerna i bukspottkörteln, vilket leder till brist på insulin. Insulin är ett livsnödvändigt hormon som tillverkas av betacellerna i bukspottkörteln och som behövs för att kroppens övriga celler ska kunna tillgodogöra sig energin från maten när vi äter. En person med autoimmun typ 1-diabetes måste därför dagligen tillföra insulin i samband med måltid.

Att tillförsäkra patienter med typ-1-diabetes adekvat tillförsel av insulin är den mest adekvata åtgärden för att upprätthålla god metabol kontroll. Alla patienter med typ-1-diabetes ska behandlas med insulin från diagnos.

En tid efter insatt insulinbehandling uppstår ofta ett minskat insulinbehov under en viss tid, den s k smekmånadsperioden eller remissionsfasen, då insulindosen måste sänkas. Denna remissionsfas beror på att patienten delvis återfår sin insulinproducerande förmåga.

Det är emellertid viktigt att insulinbehandlingen fortsätter, om dock med låga insulindoser, för att åstadkomma bästa möjliga betacellsvila och på så sätt förlänga remissionsfasen.

Insulineffekt

Insulinets insättande/maximala effekt och verkningstid varierar, beroende på insulinsort, insulinmängd samt injektionsplats.

Även många andra faktorer påverkar den subkutana insulinabsorptionen. Vid t ex hög temperatur och massage av injektionsplatsen absorberas insulinet snabbare.

Insulin absorberas också snabbare om det injiceras i buken jämfört med låret. Genom att blanda kort- och medelverkande insulin i olika proportioner kan insulineffekten varieras.

Faktorer som påverkar absorptionen:

- Insulinsort

- Omgivande temperatur

- Injektionsplats

- Massage av injektionsplats

- Lipohypertrofi

- Stress

- Kroppstemperatur

- Fysisk aktivitet

Som synes är det inte en statisk mängd medicin som en patient skall tillgodogöra sig varje dag. Diabetes är således en sjukdom där medicineringen som kan underlättas väsentligen med hjälp av digitala hjälpmedel. Detta är emellertid bara en av de sjukdomar där läkemedelsbehandlingen kan underlättas.

Redan 2019 omfattades cirka 200 000 patienter av offentligt finansierade dosdisponerade läkemedel. Antalet lär inte minska, något som diagrammet nedan visar med all tydlighet. Enbart i Sverige uppskattas det att 5 personer per dag avlider till följd av läkemedelsförgiftningar. Mörkertalet är sannolikt högre då det krävs att vården utreder dödsfallet, vilket inte alltid görs.

Vidare tvingas varje år mer än 35 000 personer äldre enbart i Sverige, till sjukhusvistelse orsakad av felaktig medicinering. Addera yngre personer och siffran blir betydligt högre. Sverige är vidare en liten marknad, uppskattnigsngsvis 0,15 procent av världens befolkning bor i Sverige. Extrapolerat skulle det innebära att det är 600 000 personer världen över som dör av läkemedelsbiverkningar varje år. Det finns emellertid ingen garanti för att denna siffra är korrekt, den kan vara betydligt högre än så. Vi har emellertid valt att ta med denna som ett räkneexempel för att visa att det finns ett behov av digitala lösningar och eHealth.

Ett stort intresse för digitala lösningar och e-hälsa

Det finns idag ett stort intresse för den typ av lösningar som iZafe och Pilloxa erbjuder. Intresset finns hos patienter som kommer ihåg att ta sin medicin, något som kan vara komplicerat när det rör sig om större mängder läkemedel. Läkemedelsbolagen ser fördelar då de kan sälja mer av sina produkter, samtidigt som det blir enklare för vården att följa patienterna. Ett mycket känt exempel är diabetesvården där patienterna snabbt kan koppla upp sig mot nätet. Det är emellertid ett område som trots stort intresse ännu inte är tillräckligt utbyggt. I dagsläget, speciellt efter covid-19-pandemin, har ansträngningarna för att ta till sig de fördelar som tekniken erbjuder ökat trots att det funnits lösningar under många år. Det finns nu stora förhoppningar om ett paradigmskifte hos alla inblandade.

De företag som kan nå ut tidigt kommer att ha stora fördelar, i alla fall initialt. De företag som har en bra lösning på problemet och kan erbjuda en produkt som tas emot av alla på marknaden berörda parter kommer sannolikt att uppvaktas av andra större aktörer. Vi har emellertid inte valt att räkna med uppköpscenariot i vår analys även om möjligheten till sådant inte skall uteslutas.

”Personer som är 75 år eller äldre hade år 2017 i genomsnitt 4,8 olika läkemedel, en ökning från 4,4 år 2005.”

”Mer än var tionde, 10,9 procent, av alla som är 75 år eller äldre har tio eller fler läkemedel.”

Källa: Nya siffror som läkaren Johan Fastbom på Socialstyrelsen tagit fram för Expressens räkning.

Ekonomi

iZafe Group AB ingår i en koncern bestående av koncernmodern iZafe Group AB och det helägda dotterbolaget Dosell AB. Tidigare fanns även det nu försålda dotterbolaget iZafe AB som såldes för 40 Mkr under 2020. Av den anledningen kan det förefalla att omsättningen i koncernen fallit kraftigt.

Tidigare har koncernens intäkter huvudsakligen hänförts till försäljning av larm- och säkerhetsprodukter genom iZafe AB. Årets intäkter hänförs uteslutande till försäljning av den digitala läkemedelsroboten Dosell, som dels generar intäkter genom försäljning av hårdvara, dels genom en återkommande abonnemangsavgift.

I och med att utvecklingskostnaderna under 2020 anses vara av ”vidareutvecklingskaraktär” aktiverades inga av kostnaderna utan har kostnadsförts. Pilloxa har inte särredovisat exakt vilka kostnader som avser själva produkten och vad som avser programvara, support etc. utan de redovisas under rörelsens kostnader. I dagsläget finns det aktiverade kostnader på cirka en halv miljon kronor i balansräkningen vilket är att betrakta som lågt. Det betyder att Pilloxas SaaS-modell kommer att vara än mer lönsam då den inte belastas av stora avskrivningar.

”En femtedel av alla inläggningar på sjukhusens medicinkliniker orsakas av läkemedelsförgiftningar eller biverkningar”

DN Insidan maj 2012. Yngve Gustavsson ”Medicinering av gamla är rena experimentverksamheten”

Prognos

Initialt kommer förvärvet av Pilloxa inte leda till annat än mindre kostnadsbesparingar. Båda bolagen kommer att fortsätta att arbeta med den försäljning som båda två har påbörjat. Verksamheterna har stora likheter, men är samtidigt väldigt olika när det gäller målgrupper. iZafe bör emellertid dra fördel av de nya verksamheten på flera sätt utöver rena kostnadsbesparingar. Vi har emellertid inte tagit hänsyn till några av dessa kostnadsbesparingar, inte heller för den ökade omsättningen som Pilloxa kan komma att bidra med. Orsaken är att köpet ännu inte är slutfört. Det kommer emellertid att genomföras under Q4 2022. Vi tror emellertid att det kommer att genomföras, men av försiktighetsskäl har vi valt att exkludera detta.

Värdering

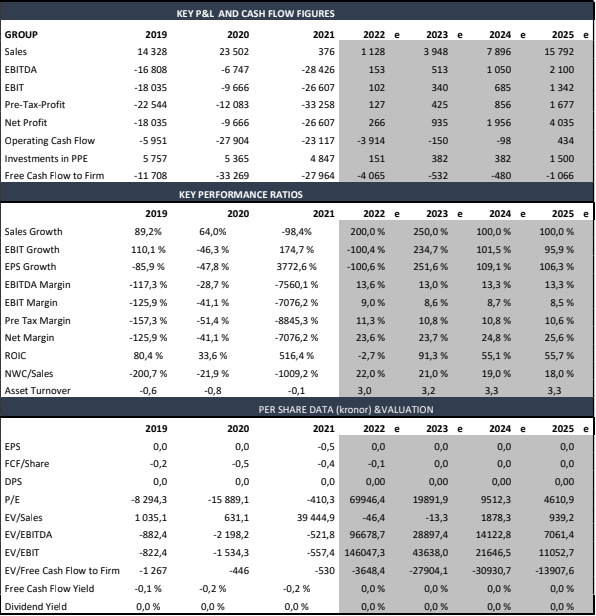

Efter fullt utnyttjande av den utestående teckningsoptionen, kommer det att finnas 106 309 982 aktier i iZafe, vilket är det antal aktier vi valt att räkna på i vår DCF-modell. Vi har valt att arbeta med en relativt hög kalkylränta, tolv procent, vilket beror på att teknikbolag har haft en svår period. Den höga kalkylräntan kan anses som en bestraffning av iZafe vilket emellertid inte är fallet. Vår åsikt är att den höga kalkylräntan hjälper till att kompensera för den osäkerhet som dyker upp när framtida försäljning skall prognosticeras.

Just försäljningen är svår att prognosticera, men när den väl kommer så sker det vanligen i större volymer. I dag ser vi en del mindre försäljning, bland annat till B2C-segmentet genom Apoteket i Sverige. Den italienska marknaden som är större, och mogen att kommersialiseras varför vi ser att det är här iZafe kommer att rapportera en procentuellt hög försäljningsökning.

iZafe har sedan 2019 bearbetat marknaden i Italien tillsammans med Remedio S.R.L. Syftet är att digitalisera läkemedelshanteringen genom att implementera system för dospåsar i kombination med Dosell, vilket är den trend som ses i USA och Norden.

Sempli Farma som projektet kallas lyckades trots pandemin nå ut på den italienska marknaden, och sedan ett år tillbaka finns maskiner på plats för paketering av dospåsar. iZafe har genom Remedio S.R.L. påbörjat en aktiv marknadsbearbetning och försäljning mot 2 000 apotek i Italien. Det är i första hand B2C-marknaden som bearbetas, vilket betyder att det är de enskilda användarna som betalar för sin läkemedelsrobot.

Marknaden finns, nu gäller det att ta andelar av denna

Det finns en marknad för den typ av produkter som iZafe och Pilloxa erbjuder. Vad vi ser är emellertid en viss tröghet i försäljningen, vilket inte beror på att produkterna inte håller måttet utan för att köparna ännu inte riktigt vet hur de skall agera baserat på den juridik och den teknik som de måste förhålla sig till. I detta fall är köparna inte slutkonsumenten, utan landsting, kommuner och motsvarande organisationer. Vi ser således tanken på att erbjuda Dosell till privatmarknaden som ett bra sätt att nå ut. I och med detta så kommer en marknadsacceptans, vilket på sikt bör ersätta målgruppen.

I vår analys har vi valt att fokusera på Sverige, Norge och Italien, då det är i dessa länder som iZafe kommit längst. Försäljningen i Finland kan emellertid komma att överraska positivt varför det värde som vi kommit fram till i vår DCF-analys då kan komma att behöva upprevideras. Vi har emellertid valt att inte lägga någon större vikt vid detta land då det till dags dato inte har kunnat rapporteras någon större aktivitet på denna marknad. Vi är emellertid övertygade om att denna kommer att sätta fart även där.

Historiskt sett har försäljningen i iZafe varit mycket högre, men mer fokuserad på andra produkter, huvudsakligen försäljning av larm- och säkerhetsprodukter genom det nu avyttrade dotterbolaget iZafe AB. De två senaste årens intäkter hänförs uteslutande till försäljning av den digitala läkemedelsroboten Dosell, som dels genererar intäkter genom försäljning av hårdvara, dels genom en återkommande abonnemangsavgift.

Vi ser i den senaste kvartalsrapporten att försäljningen under det första halvåret 2022 är högre än vad den var under hela 2021. Vi ser det som ett tecken på att försäljningen i Italien stärks, samtidigt som samarbetet med Apoteket börjat generera intäkter. Under juni månad levererades ett större antal läkemedelsrobotar till Apoteket som sålt slut på sitt lager. Detta bidrar till att vi gör en försiktig bedömning att iZafe kommer att kunna rapportera en försäljning som kraftigt överstiger 2021 års försäljning. Vi har för år 2022 valt att kalkylera med att iZafe kommer att kunna öka försäljningen med 200 procent.

200 procent låter visserligen väldigt högt, men det motsvarar en försäljning på knappa 1 130 Tkr. Den totala försäljningen innebär en dubblad försäljning som rapporterades under det första halvåret 2022. Nedbrutet på detta sätt är det att betrakta som en låg tillväxt även om det i procent är en kraftig tillväxt.

Vi har valt att prognosticera att försäljningen ökar till knappa 4 000 Tkr under 2023, då vi tror att det italienska samarbetet på allvar börjar bära frukt. Även samarbetet med Apoteket bör ge en liknande utveckling, även om den svenska marknaden är betydligt mindre än vad den är i Italien.

Även den norska marknaden bör kunna komma att bidra till en ökad försäljning under de kommande åren. Norge har varit svårt för många utländska företag att bearbeta under pandemin, främst på grund av de hårdare sättet att hantera gränserna som de norska myndigheterna använde sig av.

iZafe har tidigare, tillsammans med Hepro vunnit den största nationella upphandlingen av digitala hjälpmedel någonsin i Norge. Upphandlingen omfattade inköp av cirka 1 800 läkemedelsdispensers till 62 norska kommuner. Läkemedelsroboten har i sin helhet ett godkännande för den norska marknaden.

Corona-pandemin har medfört att kommunernas processer kring beställningar har fördröjts något och sker därför senare än beräknat. Vi räknar med att detta sker under 2023 och 2024. En tidigare försäljning ser vi som en positiv överraskning som bör leda till en ytterligare uppvärdering av iZafe.

Vi bedömer att resultatet kommer att fortsätta vara negativt såväl i år som kommande tre år. Det är emellertid inte resultatet som påverkar värderingen av en tillväxtaktie som iZafe. Att köpa en aktie som iZafe baserat på p/e-tal är inte rimligt, det är istället en kraftig tillväxt som talar för att aktien skall värderas upp.

Faktum är att det först 2025 som vi ser att kassaflödet blir positivt. Under denna period ser vi emellertid att försäljningen ökar kraftigt. I vårt försiktiga scenario ser vi en försäljning på 16 Mkr detta år. Ett mer positivt scenario skulle öka denna siffra betydligt. Vi väljer emellertid att inte räkna på ett sådant då vi anser att vårt försiktiga scenario med all tydlighet visar på de betydande övervärden som finns i iZafe-aktien.

Även med de hårda krav vi ställt på aktien och bolagets framtid är iZafe att betrakta som undervärderad. Ett relevant värde hamnar, baserat en procentuellt kraftig försäljningsökning som emellertid är i högsta grad försiktig, och sannolikt kommer att överskridas, anser vi att värdet på iZafe-aktien ligger på 1,25 kronor. Det finns emellertid all anledning att anta att det kan komma att revideras upp i takt med att nya ordrar kommuniceras till aktiemarknaden.

Black River Corporate Finance har av styrelsen i iZafe Group AB (publ) anlitats för att underlätta kommunikationen med svenska kapitalplacerare och nyhetsmedier. En av de uppgifter som Black River Corporate Finance har är att vara styrelsen behjälplig att kommunicera nyheter och rapporter på ett sådant sätt att dessa möter de regler och krav som svensk aktiemarknad ställer på noterade bolag.

Vare sig Black River Corporate Finance eller någon av Black River Corporate Finances anställda eller frilansande analytiker äger aktier i iZafe Group (publ).

Ansvarsbegränsning

Att investera i aktier är alltid förknippat med risk. Black River Corporate Finance tar inget ansvar för eventuella förluster till följd av investeringsbeslut som grundar sig på bolagets analyser. Black River Corporate Finance garanterar inte heller att informationen i analysmaterialet är fullständig eller korrekt.

Intressekonflikter

Black River Corporate Finance strävar efter att undvika intressekonflikter. Det finns interna regler för hur eventuella intressekonflikter skall hanteras. Syftet med rutinerna är att säkerställa Black River Corporate Finance ställning som oberoende.

Black River Corporate Finance erbjuder olika typer av tjänster till sina kunder, bland annat erbjuder vi:

- Annonsering via banners och utskick

- Sponsorbevakning, en tjänst varvid kunden betalar för en oberoende aktieanalys som sprids via Black River Corporate Finance

Black River Corporate Finances analytiker eller frilansande analytiker kan inneha värdepapper i bolag som analyseras. I förekommande fall anges det i samband med publicering av initial analys.

Black River Corporate Finance lämnar inte investeringsråd

Analyser och annat material på Black River Corporate Finance tillhandahålls endast som allmän information och skall under inga förhållanden användas eller betraktas som någon uppmaning, rekommendation eller något råd, att köpa eller sälja aktier. Black River Corporate Finance tar inte hänsyn till kundens särskilda ekonomiska situation, syfte med investeringar eller andra kundspecifika behov.

Placerare bör söka finansiell rådgivning i det enskilda fallet avseende lämpligheten av tilltänkta aktieinvesteringar som Black River Corporate Finance analyserar. Kunden bör därför endast beakta Black River Corporate Finance som en av flera källor för sitt investeringsbeslut.

Källor

Analyserna är baserade på källor som betraktas som tillförlitliga. Trots att Black River Corporate Finance försöker säkerställa att innehållet i analyserna skall vara korrekt och inte missvisande garanterar inte Black River Corporate Finance att uppgifterna är tillförlitliga eller fullständiga. Vidare måste läsare vara införstådd med att de framtidsutsikter som Black River Corporate Finance prognostiserar i analyser inte alltid kommer att infrias.

Black River Corporate Finance friskriver sig från och svarar inte i något fall, oavsett vårdslöshet, gentemot läsare av analyserna eller tredje man, för förlust, vare sig direkt eller indirekt, som uppkommer på grund av innehållet i analys publicerad av Black River Corporate Finance.

Material publicerat på/av Black River Corporate Finance är skyddat av upphovsrätt och får inte utan tillstånd kopieras, återanvändas, distribueras eller publiceras.

Important notice

The information in this presentation is not for release, publication or distribution, directly or indirectly, in or into the United States, Australia, Canada, Hong Kong or Japan.

The information in this presentation shall not constitute an offer to sell or the solicitation of an offer to buy, nor shall there be any sale of the securities referred to herein in any jurisdiction in which such offer, solicitation or sale would require preparation of further prospectuses or other offer documentation, or be unlawful prior to registration, exemption from registration or qualification under the securities laws of any such jurisdiction.

The information in this presentation does not constitute or form a part of any offer or solicitation to purchase or subscribe for securities in the United States. The securities mentioned herein have not been, and will not be, registered under the United States Securities Act of 1933 (the “Securities Act”). The securities mentioned herein may not be offered or sold in the United States except pursuant to an exemption from the registration requirements of the Securities Act. There will be no public offer of securities in the United States.

The information in this presentation may not be forwarded or distributed to any other person and may not be reproduced in any manner whatsoever. Any forwarding, distribution, reproduction, or disclosure of this information in whole or in part is unauthorized. Failure to comply with this directive may result in a violation of the Securities Act or the applicable laws of other jurisdictions.