- Ännu en kund väljer att gå över till serieproduktion

- Genomför fullt garanterad och offensiv nyemission

- Rapporterar vinst för sista kvartalet 2021

- Lämnat in en patentansökan för en ny produkt inom affärsområdet Kamera

- Gynnas när biografmarknaden öppnar upp igen

- Intresse från amerikanskt teknikföretag

Det lilla teknikbolaget LC-Tec har under många år varit listat på Nordic Growth Market, där aktien länge flugit under radarn. Sedan vår initieringsanalys har aktien varit en av få på den svenska börsen som värderats upp kraftigt. Vi tror emellertid att det finns ytterligare att hämta i detta företag för en långsiktig placerare, speciellt efter att styrelsen valt att kommunicera en mycket offensiv nyemission

LC-Tec arbetar med optiska komponenter baserade på flytande kristall och har mer än trettio års erfarenhet av denna verksamhet. Nyligen investerade bolaget i ny utrustning som gör det möjligt att öka produktionen, till lägre kostnad. Redan under det första kvartalet 2022 kommunicerade en av LC-Tecs kunder att de väljer att gå över till serieproduktion vilket medför att vi kommer se direkta effekter av denna investering.

Tidigare stod 3D-marknaden, bland annat i form av glasögon till biografmarknaden, för en stor del av intäkterna. Det är emellertid inte det som kan öka omsättningen och driva värdet på detta bolag. Det är istället segmenten Smarta Glasögon och Kamera som kan komma att vara de stora värdedrivarna i detta bolag och har ökat under coronapandemin.

I dagsläget sker regelbundna leveranser till ett flertal ledande kameratillverkare. Redan i dag finns det ett stort antal prototyper ute hos kunder och första av dessa kunderna väljer att gå över till serieproduktion. Ännu så länge är det endast mindre serier, men det skall ses som gynnsamt med tanke på att kunderna nu väljer serieproduktion. På sikt gör vi bedömningen att dessa serier kommer att bli större, vilket i sådant fall skulle få en positiv effekt på resultatet för LC-Tec.

Att öka produktionen kommer att kosta då kapital måste bindas upp i maskiner, lager och kundfordringar bland mycket annat. Det bör även leda till ett ökat resultat, och därmed en högre värdering av aktien.

En ytterligare bonus, som vi emellertid valt att inte ta någon hänsyn till i vår analys, är det förs diskussioner mellan ett amerikanskt teknikföretag och majoritetsägarna där det amerikanska företaget har visat intresse för att förvärva aktierna i bolaget. Det finns dock inget konkret bud eller ingånget avtal om eventuell försäljning. Styrelsen har inga indikationer på om det kommer att läggas ett bud eller inte. Att gå från diskussioner till att verkligen genomföra en affär är ett stort steg, men sker det är det bättre att vara ägare av aktien än inte.

| Antal aktier | 17 272 413 |

| Notering | NGM Nordic SME |

| Styrelseordförande | Ingvar Andersson |

| Största ägare (%) | K-Svets Venture AB, 39,1 % |

| Webb | www.lc-tec.se |

| Market Cap | 73,0 Mkr |

| Rekommendation | Köp |

| Risk | Hög |

| Potential | Mycket hög |

Beskrivning av verksamheten

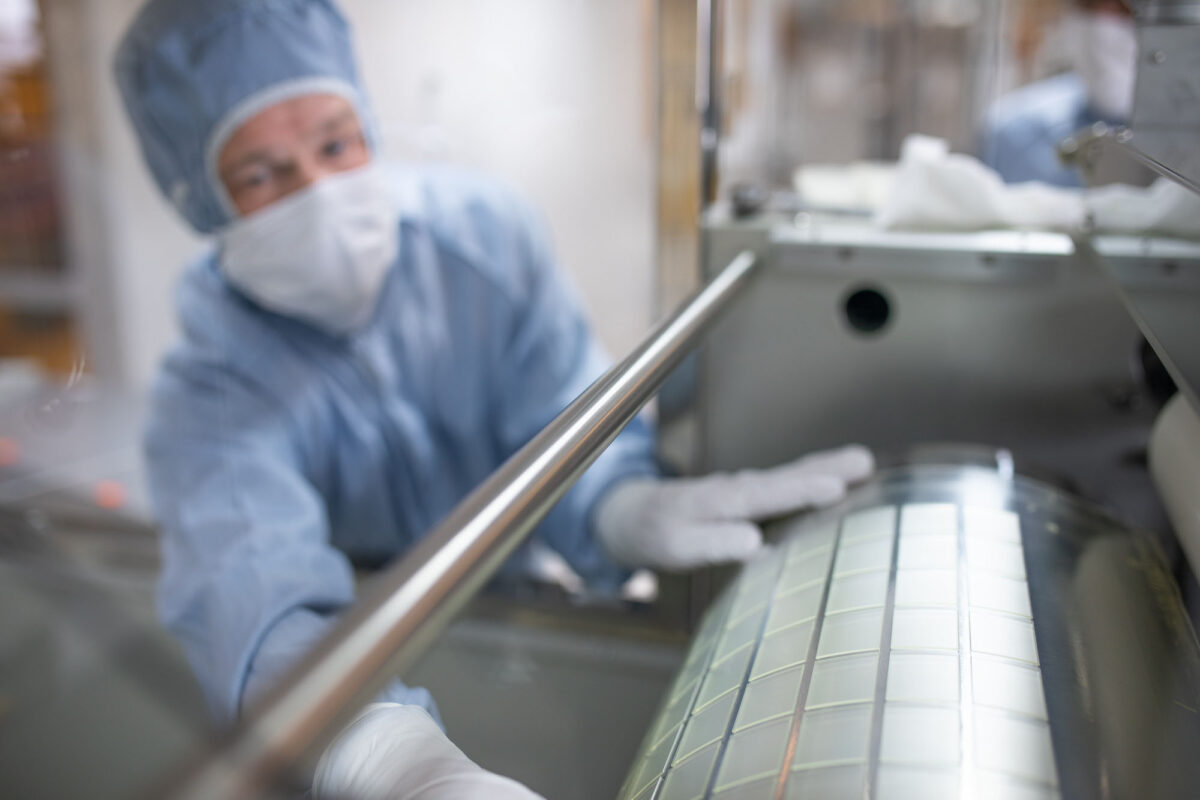

LC-Tec-koncernen är specialiserad på optiska komponenter baserade på flytande kristall-teknik (eng. liquid crystal ”LC”). Bolaget har mer än 30 års erfarenhet av utveckling och tillverkning av olika LC-baserade produkter, inkluderande optiska slutare, varierbara filter, polarisations-modulatorer och informationsdisplayer.

LC-tekniken möjliggör elektronisk kontroll av infallande ljus utan att ha rörliga delar och produkterna används bland annat för visning av 3D-film på biografer, tillsammans med professionella videokameror och i smarta glasögon. I bolagets lokaler i Borlänge finns tillgång till avancerade elektrooptiska laboratorier och en modern produktionsanläggning. Moderbolaget LC-Tec Holding AB (publ) är noterat på NGM Nordic SME.

LC-Tec-koncernen bestod per den 31 december 2020 av totalt två bolag, moderbolaget LC-Tec Holding AB (publ) och det helägda dotterbolaget LC-Tec Displays AB, som båda är belägna i Borlänge i Dalarna.

Historik

LC-Tec har en lång historik. Redan 1988 grundades dåvarande LC-Tec Automation med syfte att utveckla och tillverka produktionsutrustning för LCD-tillverkning. 1992 grundades LC-Tec Displays i syfte att hitta nya användningsområden för den LCD-teknik som Åke Hörnell utvecklat för användning i svetshjälmar med automatiskt nedbländande glas. Detta bolag ingår inte längre i koncernen även om verksamheten gör det.

1993 kom sedan LC-Tec Holding att bildas. Bolaget blev koncernmoder till dotterbolaget LC-Tec Displays AB.

1999 kom bolaget att uppföra en tillverkningsenhet för produktion av linser för LCD-displayer.

2003 kom koncernen att förvärva delar av amerikanska Vizta 3D. Samma år kom bolagets aktie att börja handlas på den marknadsplats som hette NGM Nordic OTC, en föregångare till dagens marknadsplats NGM Nordic SME.

Produkter och marknad

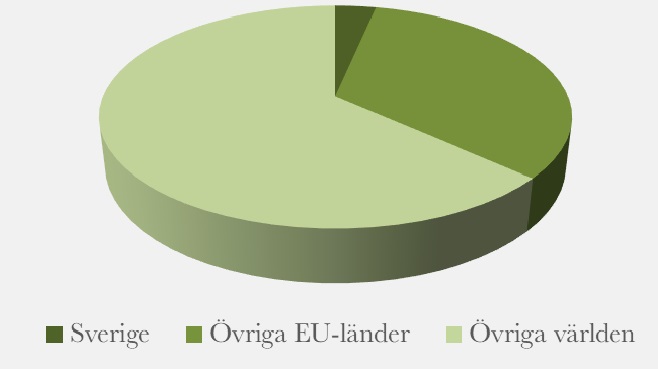

LC-Tec är verksamt på ett flertal marknader som skiljer sig åt. LC-Tec säljer i första hand till företag och kunderna finns framför allt utanför Sverige, exportandelen av den totala omsättningen är 97 procent.

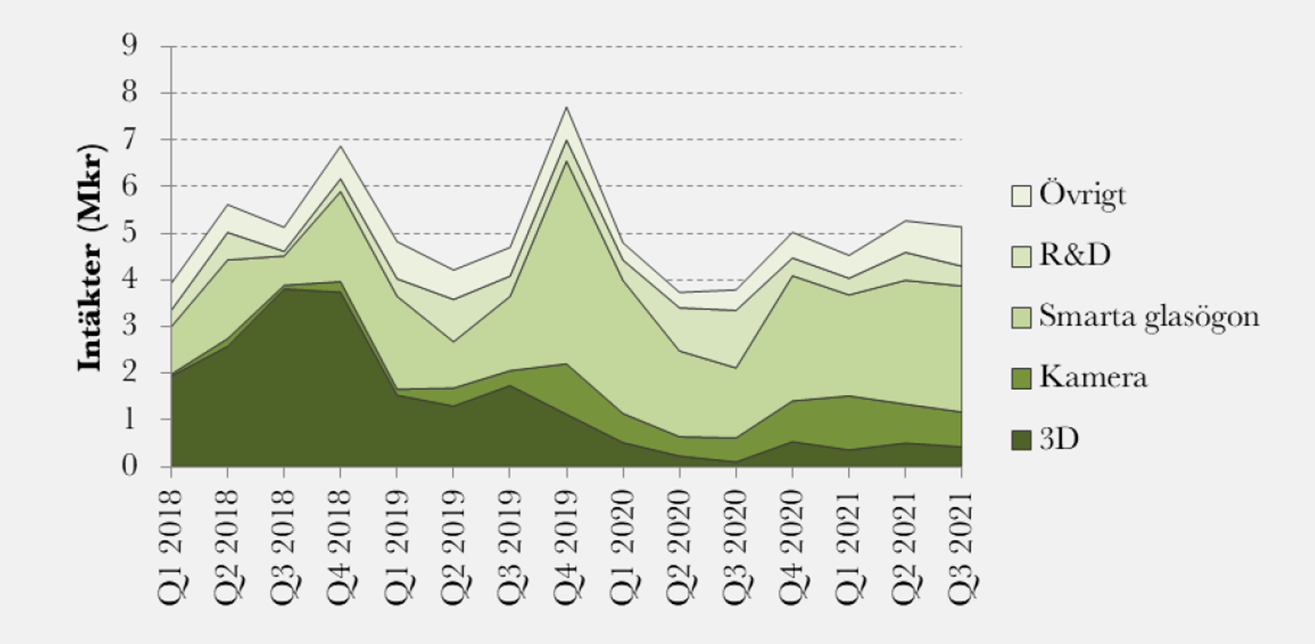

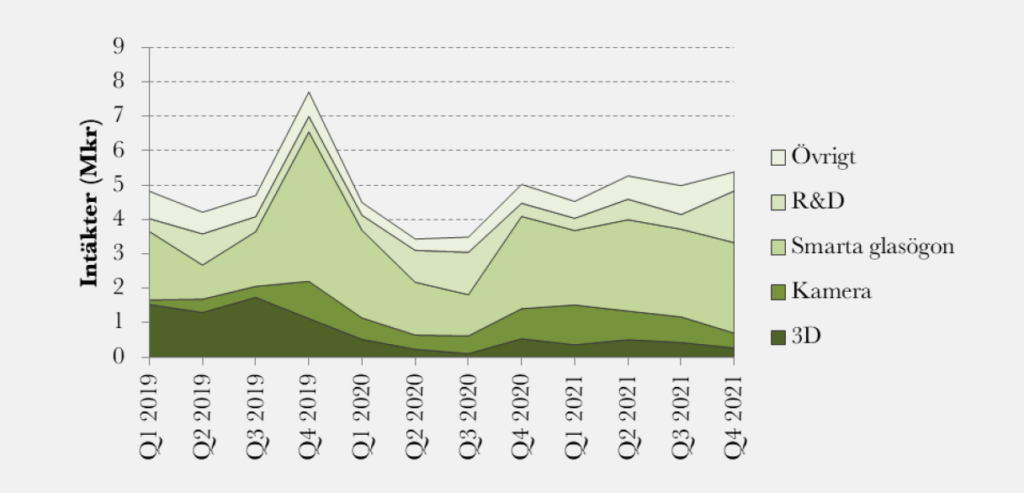

LC-Tec har fyra olika affärsområden indelade efter de olika marknader som bolaget är verksamma på; Kamera, Smarta Glasögon, 3D och R&D.

Försäljningen inom de olika områdena har utvecklats enligt nedan sedan början av 2018. Som synes ökar Kamera och Smarta glasögon, medan 3D minskar drastiskt, framför allt beroende på coronapandemin.

Kamera

Arbetet inom detta affärsområde är fokuserat mot så kallade varierbara ND-filter, som kan byggas in i kameror eller användas som en tillsats. LC-Tecs patenterade PolarView-filter möjliggör elektronisk kontroll och fjärrstyrning, och ändringen från en ljusnivå till en annan är mycket snabb. Detta förenklar fotografens vardag och ökar möjligheten att ta bättre filmer.

Regelbundna leveranser sker till ett flertal ledande kameratillverkare. Dessutom har LC-Tec kontakt med en mängd potentiella nya volymkunder där optimering av filtret till deras produkter pågår.

Smarta glasögon

LC-Tecs PolarView-teknik erbjuder högre ljusgenomsläpp vilken också gör den lämplig för användning i olika smarta glasögon. Filtren kan användas i avancerade dimbara sol- och sportglasögonen, i medicinska glasögon, samt i AR-glasögon.

Utrustade med ljussensorer kan smarta glasögon mycket snabbt anpassa sig efter rådande ljusförhållanden vilket maximerar bekvämligheten för användaren.

Inom detta område har LC-Tec samarbete med ett flertal tillverkare av smarta glasögon för att utveckla skräddarsydda tekniska lösningar för respektive aktörs produkt.

3D

LC-Tecs patenterade 3D-komponent PolarSpeed marknadsförs och distribueras exklusivt genom samarbetspartnern Lightspeed Design, Inc. (USA) och deras system DepthQ. Detta system används huvudsakligen för visning av 3D-filmer på den internationella biografmarknaden. De flesta systemen levereras till distributörer i Europa och Mellanöstern.

R&D

Detta är ett av LC-Tecs strategiskt viktiga affärsområden. Försäljning av produkter är liten, men stadig, och sker till avdelningar för forskning och utveckling i flera olika branscher över hela världen. Närvaron i detta mycket mångfacetterade segment gör det möjligt att tidigt identifiera nya möjliga applikationsområden för LC-tekniken.

Här samarbetar bolaget med olika kunder för att optimera tekniken och därmed utvärdera olika nya applikationer. Genom att ha ett aktivt arbete i detta område ökar bolagets möjligheter att identifiera morgondagens produkter.

Övrig försäljning

Övrig försäljning innefattar mindre volymer av produkter som exempelvis används i displayer och lasersvetsmikroskop. Dessa marknader har en relativt jämn försäljningsutveckling.

Nettomsättning 2021

Marknad

Marknaden för utrustning till biografkedjor är mycket specialiserad. Det finns ett fåtal företag som levererar utrustning för att kunna visa 3D-film. Tillsammans med samarbetspartnern Lightspeed Design har LC-Tec en etablerad position inom denna marknad som en av de större leverantörerna på global nivå. Detta är LC-Tecs mest mogna marknad och det stora genombrottet kom år 2010 med 3D-filmer på biografer i och med filmen Avatar. LC-Tecs utrustning finns på mer än 3 000 salonger, främst fördelade över Asien, Europa och Mellanöstern. Marknaden har under senare år stabiliserats.

Inom kameraområdet inriktar sig LC-Tec mot avancerade kameror, framför allt professionella filmkameror. Där finns ett antal specialiserade företag, men även de större kameratillverkarna som har exklusiva modeller i sina produktprogram. LC-Tec säljer så kallade varierbara ND-filter på denna marknad och är en av ett ytterst begränsat antal leverantörer av sådana filter. Denna marknad är större än den för utrustning för visning av 3D-film.

Inom kameraområdet så finns det ett antal tillverkare av avancerade film/videokameror, och i stort sett alla är potentiella kunde till LC-Tec (och redan nu levererar LC-Tec nu prototyper till för deras inkvalificering).

Marknaden för AR (Augmented Reality) är ännu inte etablerad, men förväntas av de flesta analytiker bli mycket stor. De flesta konsumentelektronikföretagen, och även nystartade företag, utvecklar nu glasögon som ska kunna användas för AR. I många fall kan filter från LC-Tec förbättra funktionen i dessa glasögon och LC-Tec arbetar med flera av de aktuella, ledande företagen. Än så länge levereras enbart prover för utvärdering och prototyper. Utvärdering sker av såväl LC-Tecs produkt som LC-tekniken som möjlig teknik. Om det visar sig att LC-Tecs unika lösning är den optimala tekniken skulle detta vara ett viktigt genombrott och möjliga framtida serieleveranser skulle innebära väsentligt ökade volymer för LC-Tec.

DisplaySearch som är en ledande leverantör av branschinformation för display- och 3D-marknaden uppskattar att passiva glasögon för 3D-biografmarknaden kommer att fortsätta att dominera på grund av de billiga glasen. Det krävs emellertid en sofistikerad aktiv 3D-komponent i form av en stor lins som integreras i projektorsystemet och är nödvändig för att de billiga passiva glasögonen skall fungera.

De aktiva glasögonen kräver ingen 3D-lins i projektorn eftersom dessa smarta glasögon har en egen elektronik som sköter bildsepareringen mellan höger och vänster öga.

Konkurrenter

Produktionen av linser till 3D-glasögon domineras av fem tillverkare i Kina, däribland Truly som är världens största tillverkare av 3D-produkter. I Europa har inte LC-Tec hittat någon direkt konkurrent som kan erbjuda liknade produkter som bolaget tillhandahåller. Allt fokus ligger emellertid numera på projektorerna som LC-Tec utvecklar.

På marknaden för 3D-projektorsystem har LC-Tec huvudsakligen en konkurrent i amerikanska RealD som konkurrerar med LC-Tecs distributör Lightspeed, Design, Inc.

Styrelse och ledning

Styrelse

LC-Tec har till skillnad från många mindre bolag en genomtänkt styrelse som även om den är liten kan bidra till utvecklingen av företaget.

Styrelsens ordförande, Ingvar Andersson, har mer än 20 års erfarenhet av att utveckla och investera i unga företag samt andra former av kommersialisering av forskningsresultat. Ingvar har flera års erfarenhet av ledande befattningar inom stora multinationella företag inom FoU, design, affärs- och produktutveckling.

Han är ledamot i Kungliga Ingenjörsvetenskapsakademin och har en doktorsavhandling i maskinteknik från Chalmers tekniska högskola. Övriga positioner är ordförande i Acosense AB (publ) och styrelseledamot i AB Chalmersinvest, Venture Solutions Sverige AB och Hans E Olsson Stiftelse.

En av bolagets större ägare, Åke Hörnell, återfinns också i styrelsen. Han är en innovatör som sedan mer än 40 år engagerat sig inom produkt-, teknik- och affärsutveckling, främst inom LCD och elektrooptik. Han utsågs till hedersdoktor vid Chalmers tekniska högskola 1996 för utveckling och kommersialisering av automatiska nedbländande svetshjälmar.

Sedan den senaste bolagsstämman har styrelsen utökats med en person, Anders Björkman. Han är även medlem av styrelsen i Kaelus AB, som tidigare hette Microdata Telecom. Han har varit verksam inom telekomsektorn i cirka 25 år. Precis som i LC-Tecs fall är den en bransch som arbetar med långa ledtider och komplicerade produkter med hög teknikhöjd.

Slutligen finns Anna Weiner Jiffer i styrelsen. Hon har bred erfarenhet av affärsutveckling och entreprenörskap i tvärvetenskapliga miljöer från flera branscher, inklusive medicinsk utrustning, fastigheter, tillämpad fysik, detaljhandel, textilier, belysning och högteknologiska nystartade företag. Anna har en civilingenjörsexamen från Chalmers tekniska högskola.

Övriga befattningar är Senior Management Consultant på Serendipity AB, ordförande Beans In Cup AB, ordförande HållbarTillväxt AB, styrelseledamot Railcare Group AB (publ), och styrelseledamot Berotec AB. Hon har även haft ledande positioner på IKEA och fastighetsbolaget Kungsleden.

Ledning

Ingen i ledningen är känd för oss sedan tidigare, vilket förklaras av att LC-Tec är ett relativt okänt bolag, som dessutom har behållit sin personal under lång tid. Med ett enda undantag har hela ledningsgruppen arbetat på LC-Tec i många år.

Bolagets vice VD, Jesper Osterman, började redan 2010, och har bidragit till flera av bolagets patent. Han har en doktorsexamen i teknikvetenskap från Uppsala universitet och är huvuduppfinnaren av LC-Tecs PolarSpeed- och PolarView-patent. Han var tidigare VD för bolaget, men valde att kliva ned då han och företaget ansåg att LC-Tec behövde en annan typ av VD, och att Jespers kompetens inte kom till sin rätt som VD. Tanken är att han skall bistå en ny VD som kanske kan skapa mer synlighet och öka värdena.

I slutet av oktober 2021 kommunicerades att LC-Tec har rekryterat en ny verkställande direktör, Paula Bergman som ny VD för bolaget. Hon tillträdde tjänsten den 15 november 2021. Paula har erfarenhet från flera ledande och strategiska befattningar i små och medelstora företag, samt från större koncerner som Siemens, Fortum och Scania. Hon har utbildningar från Uppsala universitet och Luleå tekniska universitet.

Jesper Osterman, tidigare VD som övergått till att vara vice VD med fokus på försäljning och vidare affärsutveckling tillsammans med Paula och resten av organisationen.

Britta Backlund ansvarar för prototyptillverkning och produktionsanpassning på LC-Tec. Hon har varit en del av företaget sedan 1998 och är expert på avancerade tillverkningsprocesser. Hon har tidigare haft en annan position i bolaget, men klev ned från denna. Återigen, det är inget vi sett tidigare.

Alexander Vigander är utvecklingsansvarig och har till uppgift att ta fram nya produkter och identifiera nya applikationsområden på LC-Tec. Han har en civilingenjörsexamen i materialteknik från KTH och stor erfarenhet av kundnära utveckling

Samtliga i såväl styrelse som ledning äger aktier i LC-Tec. I vissa fall är inte aktieinnehaven så pass stora, men de finns där, något som inte alltid är fallet i andra bolag.

Vi skulle emellertid vilja se att aktieinnehaven ökas. De ligger i flera fall på relativt låga nivåer och har legat kvar på samma antal under flera år. Vi ser ett positivt signalvärde i att dessa ökas löpande.

LC-Tec, aktien

LC-Tecs aktie är sedan september 2003 upptagen till handel på NGM Nordic SME där aktien handlas under kortnamnet LCT. Innan dess handlades aktien på den så kallade SBI-listan sedan oktober 2000. Antalet aktier i bolaget uppgår till 17 272 413 stycken. Samtliga aktier har lika rätt till röster och andel av bolagets tillgångar och resultat. Samtliga aktier är fullt betalda. Företaget innehar inga egna aktier. Vid utgången av 2021 uppgick LC-Tecs börsvärde till 50 Mkr, baserat på senaste betalkurs.

I dagsläget finns det inga teckningsoptioner i LC-Tec, inte heller några konvertibelprogram som leder till framtida utspädning. I den nyligen kommunicerade emissionen kommer det emellertid att tillkomma teckningsoptioner som kommer att tillföra LC-Tec kapital även under 2023.

Det finns inte heller något avtal med någon Mentor, något som bolag på NGM Nordic SME kan ha, men med den långa erfarenhet som ledningen i detta bolag har är det inte något som behövs för LC-Tec.

| Ägare | Aktier | Andel % |

| K-Svets Ventures AB | 6 751 481 | 39,12 % |

| Hörnell Teknikinvest AB* | 2 957 531 | 17,14 % |

| Chalmers Ventures AB** | 1 605 926 | 9,30 % |

| Magnus Nilsson | 1 000 000 | 5,79 % |

| Ulrick Havndrup (Danmark) | 396 891 | 2,30 % |

| Ingvar Andersson | 300 000 | 1,74 % |

| Daniel Gluch (Norge) | 239 161 | 1,39 % |

| Lilla Kopparberg AB | 230 833 | 1,34 % |

| Åke Hörnell* | 181 687 | 1,05 % |

| Mayumi Hörnell | 173 628 | 1,01 % |

| ALMI Företagspartner AB | 153 878 | 0,89 % |

| Övriga cirka 1 100 aktieägare | 3 268 715 | 18,94 % |

| Summa | 17 259 731 | 100,00 % |

*Styrelsemedlem

**Sedan i höstas har LC-Tec Holding AB tredje största ägare Stiftelsen Chalmers Tekniska Högskola gjort en koncernintern transaktion av sitt innehav i LC-Tec Holding AB. Som en effekt av detta äger Chalmerssiftelsen aktierna i LC-Tec genom det helägda dotterbolaget Chalmers Ventures AB. Samtliga 1 605 926 st aktier ingick i transaktionen. Formellt sett är det ett ägarbyte, men huvudmannen är densamma.

Under april 2022 kommunicerade LC-Tecs styrelse att denna beslutat om att genomföra en offensiv företrädesemission där fyra gamla aktier ger rätt att teckna två nya till en kurs om 2,19 SEK. Varje tvåtal tecknade aktier ger dessutom tecknaren en vederlagsfri teckningsoption, vilken ger rätten att teckna en ny aktie till 60 procent av den vägda betalkursen. Detta medför att det totala antalet aktier i LC-Tec kan komma att öka till 30 226 722 aktier.

Möjligheter och risker

Marknaden för utrustning till biografkedjor är mycket specialiserad. Det finns ett fåtal företag som levererar utrustning för att kunna visa 3D-film. Tillsammans med samarbetspartnern Lightspeed Design har LC-Tec en etablerad position inom denna marknad som en av de större leverantörerna på global nivå, med högsta prestanda på sina produkter. Detta är LC-Tecs mest mogna marknad och det stora genombrottet kom år 2010 med 3D-filmer på biografer i och med filmen Avatar.

LC-Tecs utrustning finns på mer än 3 500 salonger, främst fördelade över Asien, Europa och Mellanöstern. Marknaden har under senare år stabiliserats och börjar bli mättad, varför försäljningen väntas minska i detta område.

Inom affärsområdet 3D kunde LC-Tec tillsammans med samarbetspartnern Lightspeed Design, Inc. (USA) konstatera att försäljningen av polarisationsmodulatorn PolarSpeed på den internationella biografmarknaden minskade avsevärt jämför med föregående års. Detta till direkt följd av coronapandemin, men även till följd av den patenttvist Lightspeed är indragen i. Lightspeed är i nuläget förhindrade att sälja vissa av sina produkter innehållande LC-Tecs komponenter i Tyskland. Lightspeed har bemött förbudet och förväntar sig att det upphävs. Det är dock oklart när det kan ske, varför försäljningen drabbas, inte bara i Tyskland utan även på andra geografiska marknader. Det råder ännu oklarhet om när rättsprocessen kan komma att avslutas. De system som levererades under året gick främst till distributörer i Asien, Europa och Mellanöstern.

Om Lightspeed löser problemen med denna patenttvist kan det komma att leda till att försäljningen i Tyskland, Europas största ekonomi, åter tar fart. En eventuell försäljningsökning kommer även att drivas av att de sociala restriktionerna i Europa och världen minskar. Det gör att även ett moget verksamhetsområde kan komma att rapportera en försäljningsökning.

Den stora möjligheten ligger så klart i att öka försäljningen. Här tror vi att det kan komma att ske, det finns redan tecken på att LC-Tecs kunder är intresserade av att implementera företagets produkter i sina kameror. Ordrarna har emellertid varit av mindre karaktär, vilket är förståeligt.

Under det andra kvartalet 2021, uppgick försäljningen av kamerarelaterade produktet till 0,80 Mkr, vilket är en imponerande fördubbling jämfört med 2020. LC-Tecs patenterade ND-filter PolarView stod för den största delen av försäljningen och ett antal leveranser skedde till två kinesiska kameratillverkare. Kunderna integrerar filtret i exklusiva videokameror främst för filmindustrin. Dessutom levererades prototyper till ett flertal kunder som överväger att börja använda LC-Tecs produkter i sina kameror. En av dessa indikerar potentiell produktlansering i slutet av innevarande år. Det är en relativt kort process jämfört med vad som normalt sker i detta företag, och kan komma att leda till att rapporten för det fjärde kvartalet 2021 blir en intressant läsning.

LC-Tec är ett bolag som är beroende av nyckelpersoner, och med tanke på den höga specialisering som finns i detta bolag är det inte bara ledningen som faller in under detta begrepp. Det gör det svårt att ersätta en medarbetare från en dag till en annan. Bolagets verksamhet finns i dag i Borlänge, Dalarna vilket kanske inte är en ort som är lätt att få folk att flytta till om det saknas vänner och släktingar i närområdet. LC-Tec har emellertid inte haft några problem med att attrahera personal, inte heller att behålla befintliga anställda.

LC-Tec säger att de vill att deras personal skall bo i närområdet, och uppskatta det. Tydligen har det fungerat. Ett bra exempel på detta är att bolaget har rekryterat en ny verkställande direktör som tillträder inom kort och att nuvarande verkställande direktör och koncernchef, Jesper Osterman kommer att fokusera på kundkontakter och affärsutveckling, och även vara vice VD. Han stannar således kvar i bolaget.

Detta är inte första gången det händer i LC-Tec. Tidigare produktionschef Britta Backlund tillträdde nyligen en nyinrättad tjänst som ansvarig för prototyptillverkning och produktionsanpassning av nya produkter. Ansvarsuppdelningen av specificerade och nya produkter bedöms vara en förutsättning för att kunna hantera ökade produktionsvolymer.

Vi har under det senaste året sett hur många tekniska företag har tvingats meddela att de inte kan möta alla sina ordrar, bland annat på grund av transportsvårigheter, men också på grund av brist på halvledare.

I de produkter som LC-Tec säljer finns inga halvledare, men det kan finnas i produkter som tillhandahålls av företag som köper från LC-Tec.

Bolaget har inte heller sett några större problem när det gäller transporter. LC-Tec köper främst glas, en del rätt speciella sorter, diverse kemikalier inklusive ”flytande kristall”, kontaktledningar mm. Det finns inga rapporterade brister på dessa insatsvaror. I en del fall med större volymer köper LC-Tec från underleverantörer i Asien, och de har motsvarande situation. Eftersom bolagets produkter är små och lätta så kan de flygfraktas varför containerbristen i världen inte har haft någon påverkan på LC-Tec.

Svagheter

Det största problemet som vi ser med LC-Tec är bolagets informationshantering. Den är bra, men vi tror att en ökad synlighet är av godo. De mindre marknadsplatserna är fulla av mindre teknikbolag som genomför nyemissioner varje eller i alla fall vartannat år. LC-Tec tillhör emellertid inte den kategori som spenderar aktieägarnas pengar utan eftertanke. Under de senaste tio åren har detta bolag inte genomfört några nyemissioner alls.

Istället har bolaget valt att hålla i pengarna och sälja sina produkter där de kan. Som en följd av detta har LC-Tec inte varit ute på road shows, och inte heller presenterat sig aktiemarknaden. Sådana aktiviteter kostar förvisso pengar, och aktieägarna uppskattar sannolikt att pengar inte spenderas i onödan. Vi tror emellertid att detta bolag inte skulle må dåligt av att synas mer då detta skulle öka likviditeten och aktiemarknadens kännedom om aktien.

Att ständigt gå till aktiemarknaden och be om ytterligare pengar kan fungera några gånger om det är ett ”förhoppningsbolag” med framtiden framför sig. LC-Tec har funnits länge, och styrelsen har kommunicerat att för att LC-Tec skall gå till marknaden för mer pengar krävs att bolaget har ett riktigt bra case med rejäl tillväxt. Vi har inte sett detta ännu, men det kan komma i samband med att ny ordrar kommuniceras.

Visst har LC-Tec snålat under flera år, men det har sannolikt inte fördröjt bolagets utveckling. Det är snarare deras kunder som har behövt tid för att kunna utveckla slutprodukter där LC-Tec produkter kommer till sin rätt.

Detta är emellertid en risk, försäljningen i detta bolag påverkas starkt av när dess kunder kan sälja till sina kunder. Det kan argumenteras för att LC-Tec av den anledningen är beroende av sina kunders agerande. Det går emellertid att hävda att dessa kunder sitter i knät på LC-Tec då de behöver bolagets specialutvecklade produkter för kunna sälja sina egna produkter.

Vi har synpunkter på informationshanteringen. Den är bra, ingen tvekan om detta, och den uppfyller med råge de krav som såväl Aktiespararna som marknadsplatsen Nordic Growth Market ställer på bolagen. Återigen, litet mer arbete på detta område skulle minska riskpremien och öka likviditeten då aktiemarknadens aktörer får en ökad kännedom om aktien.

Vi påtalar återigen, bolaget gör inget fel i dag, men de kan göra mer rätt vilket kommer att göra att värderingen stiger. Vi inser emellertid problematiken, i mindre bolag finns inte alltid de personella resurserna, och det är bättre LC-Tec fokuserar på sin kärnverksamhet.

Uppdatering

I december 2021 kommunicerade LC-Tec att företaget lämnat in en patentansökan till den amerikanska patent- och varumärkesmyndigheten avseende en ny produkt inom affärsområdet kamera. Ansökan beskriver designen för ett LC-baserat diffusionsfilter, även kallat mistfilter, som vid lyckad utveckling skulle innebära en ny produktgrupp för företaget. Denna typ av effektfilter används främst vid filmning och är bland annat populära inom filmindustrin och skulle ytterligare öka företagets exponering mot denna marknad.

Tittar vi på omsättningen för det sista kvartalet 2021 ser vi att denna ökade till 5,4 Mkr jämfört med samma period 2020 då samma siffra låg på 5,0 Mkr. Rörelseresultatet var fortfarande negativt, -1,2 Mkr, men en klar förbättring jämfört med 2020 då samma siffra hamnade på -1,9 Mkr. Det finns emellertid två intressanta saker i denna rapport, dels att LC-Tec faktiskt redovisade en vinst på sista raden, dels vad bolagets nytillträdda VD Paula Bergman säger.

Resultatet före skatt slutade på 0,8 Mkr, vilket resulterade i en vinst per aktie om 0,04 SEK (f å -0,11 SEK). Det är en helt reserverad tilläggsköpeskilling som kom att betalas ut under det fjärde kvartalet 2021. Denna tilläggsköpeskilling om två miljoner kronor uppstod i samband med en avyttring av ett dotterbolag under 2016. I och med att fordran tidigare varit reserverad så innebär detta ett tillskott i såväl resultat som kassaflöde.

Resultatrapporten är emellertid historisk den dagen som den publiceras. Det är istället i VD-ordet som det finns mer, framåtblickande information att ta del av.

”Det är nya tider på LC-Tec. Vi är på gång, mitt i förberedelsefasen, för tillverkning av högre volymer. Vi ökar antalet anställda, implementerar produktionssystemet Monitor, gör studier över hur vår produktion kan öka i kapacitet och bli mer effektiv, och har påbörjat arbetet för att bli ISO-certifierade”, kommenterar vd Paula Bergman.

Under tiden fortsätter affärsområdet Kamera att växa.

”Under året har vi levererat vårt patenterade ND-filter PolarView, som integreras i exklusiva kameror, till såväl befintliga som nya kunder. Redan nu har vi kunder som planerar produktlanseringar under 2022, så vi behöver förbereda oss för ökade volymer”, säger Bergman.

I januari i år kommunicerades en order på nästan 2 Mkr, där ännu en kund väljer att gå över till serieproduktion. Enbart denna order svarar för nästan tio procent av omsättningen i LC-Tec. Sannolikt kan det komma ytterligare affärer i denna, eller på större belopp. Vi drar slutsatsen av detta eftersom LC-Tec visat sig vara offensiva.

För att klara större ordervolymer, främst inom affärsområdet Kamera, gjorde LC-Tec i slutet av 2020 en maskininvestering på motsvarande 1,1 Mkr. Maskinen förväntas öka produktionskapaciteten samtidigt som tillverkningskostnaden sänks och togs i drift under första kvartalet 2021.

Addera att bolaget har anställt personal. Detta görs inte om ett bolag inte förväntar sig att det skall komma ordrar i framtiden, eftersom personal är en kostnad som inte är helt enkel att dra ned på direkt. Större ordrar måste kommuniceras marknaden, men inte offerter. Vår gissning är således att de offerter som ligger, och de provordrar som finns, tagits emot väl, även om kunderna ännu så länge inte har lagt några ordrar. I ordern från i januari ser vi att det sägs att LC-Tec och kunden har under de senaste åren tillsammans utvecklat och anpassat LC-Tecs patenterade ND-filter PolarView enligt kundens specifika krav. Sannolikt är det denna typer av anpassningar som dragit ut på tiden, något som alltid görs när det skall ske anpassningar då det är så pass mycket som måste kvalitetssäkras och kontrolleras.

Vi vet inte heller vilka företag som det handlar om, men av de aktiviteter som LC-Tec ägnat sig åt är det sannolikt att anta att det finns en hel del nyheter som kan komma att kommuniceras i närtid.

I slutet av april kommunicerar LC-Tecs styrelse att bolaget skall genomföra en nyemission i vilken två gamla aktier berättigar till en ny aktie. För varje tvåtal tecknade aktier erhåller aktieägaren dessutom en teckningsoption som redan initialt är in-the-money, det vill säga har ett realvärde. Företrädesemissionen, som är helt garanterad, uppgår till 18,9 Mkr och görs till en kurs om 2,19 kr per aktie.

Initialt ger detta en utspädning på 33,33 procent, innan hänsyn tagits till teckningsoptionerna som under hösten 2023 kan komma att tillföra LC-Tec ytterligare 26 Mkr. Justerat för dessa kan den maximala utspädningen av emissionen komma att uppgå till 42,86 procent.

Bolaget skriver att för att bredda kundbasen för optiska komponenter krävs större produktionskapacitet och lägre produktionskostnad än vad Bolaget har idag Bolaget avser därför att genomföra en satsning på produktionskapacitet som kan framställa optiska komponenter i högre precision och med lägre produktionskostnad än vad som kan framställas med nuvarande produktionskapacitet. Den ökade precisionen i optiska komponenter förväntas möjliggöra vidare expansion genom att de optiska komponenterna blir mer attraktiva för slutkunderna. Utöver att skapa finansiell uthållighet kommer emissionslikviden därför främst att användas för att införskaffa den produktionskapacitet som behövs för att möta marknadens efterfrågan under många år framöver.

Att satsa på nya maskiner och produktionsanläggningar är kostsamt. LC-Tec har i dag ett stort antal prototyper ute hos diverse kunder. Bolaget har redan samarbete med ett flertal tillverkare av smarta glasögon för att utveckla skräddarsydda tekniska lösningar för respektive aktörs produkt. Vidare sker regelbundna leveranser till ett flertal ledande kameratillverkare. Övergången från prototypleveranser till reguljära leveranser medför kraftiga ökningar i försäljningen för LC-Tec. Under året har det kommunicerats att ett företag valt att gå över till serieproduktion, och det är därför inte osannolikt att anta att det kan komma ytterligare beställningar inom kort.

En extra bonus som kommunicerades separat är att det kommit till styrelsens kännedom att det förs diskussioner mellan ett amerikanskt teknikföretag och majoritetsägarna där det amerikanska företaget har visat intresse för att förvärva aktierna i bolaget. Det finns dock inget konkret bud eller ingånget avtal om eventuell försäljning. Styrelsen har inga indikationer på om det kommer att läggas ett bud eller inte. Att detta kommuniceras är helt korrekt enligt det regelverk som gäller för noterade bolag. Huruvida det kan komma att leda till en affär eller inte är emellertid inte något som vi väljer att ta hänsyn till i vår analys. Det är ännu så länge inget som är säkert, och i vår analys går vi enbart på de ekonomiska aspekterna. Det är däremot intressant att detta lilla företag väcker intresse även ur ett internationellt perspektiv.

Prognoser

LC-Tec har drabbats av en del förseningar under covid-19-pandemin, men det är inte bolaget som har haft problem med att leverera. Istället har flera ordrar skjutits upp, bland annat volymleveranser från en ny kund som arbetar med smarta glasögon. Kunden har tidigare fakturerats nästan 2 Mkr 2020, och LC-Tec räknar med en betydande volymökning.

I årsredovisningen för 2020 framgår att LC-Tec arbetar med optimering och prototypleveranser till tre stora kameraföretag som alla planerar att lansera produkter innehållande bolagets filter. Vi har sett hur en av dessa valt att gå över till serieproduktion och tror att de andra kommer att följa under året.

När pandemin är över kommer LC-Tec, som bland annat levererar till den internationella biografmarknaden att gynnas av detta, och se en ökad försäljning.

Bedömning

Vid utgången av 2021 uppgick LC-Tecs börsvärde till ganska precis 50 Mkr, baserat på senaste betalkurs. Med en omsättning på 20,2 Mkr ger detta ett Price/Sales (p/s-tal) på 2,5 vilket inte är att betrakta som dyrt för ett företag som med största sannolikhet kommer att kunna uppvisa en betydande omsättningstillväxt under de kommande tre till fem åren.

I och med att LC-Tec redovisade en förlust för 2021, är det så kallade p/e-talet (Price Earning) negativt. Vi tror emellertid att bolaget kommer att klara av att redovisa ett plusresultat under 2022. Går flera kunder över till serieproduktion finns anledning att se över detta. Vi anser att det så kallade p/e-talet är alltför statiskt när det gäller att använda på tillväxtföretag, varför vi inte lägger någon vikt vid detta för detta företag.

Vi väljer istället att använda en DCF-modell (Discounted Cash Flow) för att värdera LC-Tec. DCF är den mest använda värderingsmodellen inom finansbranschen. Det går ut på att diskontera framtida kassaflöden till ett värde idag. Det stora problemet är att avgöra när intäkterna (och kostnaderna) uppstår. Sker en leverans av en större order om två år har den ett betydligt större värde än en lika stor order som faktureras om sju år. Vi har av den anledningen valt att göra inte en utan två värderingar av detta företag.

I vår analys har vi valt att räkna på 30 226 722 aktier, det vill säga maximal utspädning vilket också inkluderar teckningsoptionerna och inte bara den aviserade nyemissionen. Detta för att emissionen är garanterad, vilket betyder att den de facto är att betrakta som klar. Att vi väljer att ta med de aktier som kan komma att emitteras med stöd av teckningsoptionerna beror på villkoren. Varje teckningsoption medför rätt att teckna en (1) ny aktie i bolaget till ett lösenpris motsvarande sextio (60) procent av den volymvägda genomsnittskursen för Bolagets aktie under perioden 23 augusti 2023 – 6 september 2023, dock och högst 6 kr per aktie. I och med att dessa teckningsoptioner redan när de emitteras befinner sig in-the-money, är vi av åsikten att den skall tas med i beräkningen, på samma sätt som de skall tas med i när resultatet per aktie beräknas.

Vi har valt att arbeta försiktigt med antaganden om omsättningsökningar. Det ena scenariot, basscenariot bygger på en relativt stabil försäljning, med undantag av en årlig försäljningsökning om 30 procent under 2022 till och med 2025. Vi har av den anledningen också valt att arbeta med en relativt hög riskpremie (fem procent) och även antagit en riskfri ränta som är lika hög. Detta är inte en realistisk siffra i dagens lågräntemiljö, och det kan argumenteras för att detta straffar LC-Tec i samband med värderingen. Vi ser det emellertid som ett betydande hälsotecken att detta bolag trots tyngden av detta är så pass sunt att det i vårt basscenario är värt 8,40 kr. Även om detta är en stor ökning jämfört med dagens aktiekurs så är det inte någon form av all-time-high, faktum är att aktierna i LC-Tec har handlats så högt 2006.

Vi har i detta fall valt att inte justera vår målkurs baserat på att vi sett mindre övergångar till serieproduktion. Vi ser detta, och är av åsikten att detta kommer att få en betydelse för värderingen, men då det ännu är tidigt, och vi inte sett hur leveranserna går för dessa produktioner väljer vi att vara försiktiga i våra antagande.

I det andra, mer optimistiska scenariot, har vi valt att arbeta med en högre omsättningsökning, som emellertid ligger under den försäljning som LC-Tec har rapporterat under de senaste tio åren. Även i detta fall har vi valt att vara försiktiga.

För att klara större ordervolymer, främst inom affärsområdet Kamera, gjorde LC-Tec i slutet av 2020 en maskininvestering på motsvarande 1,1 Mkr. Maskinen förväntas öka produktionskapaciteten samtidigt som tillverkningskostnaden sänks och togs i drift under första kvartalet 2021. Vi har emellertid inte låtit denna kostnadsbesparing slå genom fullt ut, trots att effekterna av denna investering började synas redan under föregående år.

I detta scenario ligger prognoserna högre, upp till en årlig försäljningsökning om 50 procent de närmaste fem åren för att sedan avta. Vi väljer att hålla de nuvarande kostnaderna relativt konstanta i förhållande till den historiska omsättningen. Sannolikt kommer dessa i stället att minska, dels på grund av större serier, dels på grund av de investeringar som LC-Tec redan gjort i maskinvara. Av ren försiktighet väljer vi att fortsätta arbeta med höga riskpremier och en hög riskfri ränta. Vi väljer att estimera att den stora försäljningsökningen sker 2023 och ligger fortsatt de nästkommande tre åren innan denna avtar. Att förutsätta en evig tillväxt i högre nivå är inte ett realistisk antagande. Ett sådant antagande förutsätter att marknaden växer ännu snabbare, och det är få marknader som klarar av detta.

Detta till trots visar vår DCF analys att LC-Tec är undervärderad, givet att dessa prognoser uppfylls. Vårt mer positiva, men fortfarande rimliga, scenario, visar på att aktiens värde ligger på 19,60 kronor enligt samma förutsättningar som i basscenariot För att detta skall uppfyllas krävs emellertid en betydligt bättre kännedom om aktien bland placerarkollektivet. Bolagets nya VD, Paula Bergman, är mer utåtriktad än bolagets tidigare VD, Jesper Osterman, och har redan deltagit i flera presentationer av företaget. Jesper valde emellertid att fokusera på att bygga och utveckla företaget, vilket var helt rätt under denna period. Små teknikbolag måste emellertid synas, och det är inte alla ledningar som klarar av detta. Vi tror emellertid att det är bra för aktiekursen att LC-Tec syns.

LC-Tec är således en aktie som är förbisedd av marknaden, men som vi tror att förr eller senare får den uppmärksamhet som den förtjänar. I det läget är det sannolikt försent att köpa aktien då vi tror att denna då kommer att handlas betydligt högre än i dag.

Black River Corporate Finance har av styrelsen i LC-Tec AB (publ) anlitats för att underlätta kommunikationen med svenska kapitalplacerare och nyhetsmedier. En av de uppgifter som Black River Corporate Finance har är att vara styrelsen behjälplig att kommunicera nyheter och rapporter på ett sådant sätt att dessa möter de regler och krav som svensk aktiemarknad ställer på noterade bolag.

Ansvarsbegränsning

Att investera i aktier är alltid förknippat med risk. Black River Corporate Finance tar inget ansvar för eventuella förluster till följd av investeringsbeslut som grundar sig på bolagets analyser. Black River Corporate Finance garanterar inte heller att informationen i analysmaterialet är fullständig eller korrekt.

Intressekonflikter

Black River Corporate Finance strävar efter att undvika intressekonflikter. Det finns interna regler för hur eventuella intressekonflikter skall hanteras. Syftet med rutinerna är att säkerställa Black River Corporate Finance ställning som oberoende.

Black River Corporate Finance erbjuder olika typer av tjänster till sina kunder, bland annat erbjuder vi:

- Annonsering via banners och utskick

- Sponsorbevakning, en tjänst varvid kunden betalar för en oberoende aktieanalys som sprids via Black River Corporate Finance

Black River Corporate Finances analytiker eller frilansande analytiker kan inneha värdepapper i bolag som analyseras. I förekommande fall anges det i samband med publicering av initial analys.

Black River Corporate Finance lämnar inte investeringsråd

Analyser och annat material på Black River Corporate Finance tillhandahålls endast som allmän information och skall under inga förhållanden användas eller betraktas som någon uppmaning, rekommendation eller något råd, att köpa eller sälja aktier. Black River Corporate Finance tar inte hänsyn till kundens särskilda ekonomiska situation, syfte med investeringar eller andra kundspecifika behov.

Placerare bör söka finansiell rådgivning i det enskilda fallet avseende lämpligheten av tilltänkta aktieinvesteringar som Black River Corporate Finance analyserar. Kunden bör därför endast beakta Black River Corporate Finance som en av flera källor för sitt investeringsbeslut.

Källor

Analyserna är baserade på källor som betraktas som tillförlitliga. Trots att Black River Corporate Finance försöker säkerställa att innehållet i analyserna skall vara korrekt och inte missvisande garanterar inte Black River Corporate Finance att uppgifterna är tillförlitliga eller fullständiga. Vidare måste läsare vara införstådd med att de framtidsutsikter som Black River Corporate Finance prognostiserar i analyser inte alltid kommer att infrias.

Black River Corporate Finance friskriver sig från och svarar inte i något fall, oavsett vårdslöshet, gentemot läsare av analyserna eller tredje man, för förlust, vare sig direkt eller indirekt, som uppkommer på grund av innehållet i analys publicerad av Black River Corporate Finance.

Material publicerat på/av Black River Corporate Finance är skyddat av upphovsrätt och får inte utan tillstånd kopieras, återanvändas, distribueras eller publiceras.

Important notice

The information in this presentation is not for release, publication or distribution, directly or indirectly, in or into the United States, Australia, Canada, Hong Kong or Japan.

The information in this presentation shall not constitute an offer to sell or the solicitation of an offer to buy, nor shall there be any sale of the securities referred to herein in any jurisdiction in which such offer, solicitation or sale would require preparation of further prospectuses or other offer documentation, or be unlawful prior to registration, exemption from registration or qualification under the securities laws of any such jurisdiction.

The information in this presentation does not constitute or form a part of any offer or solicitation to purchase or subscribe for securities in the United States. The securities mentioned herein have not been, and will not be, registered under the United States Securities Act of 1933 (the “Securities Act”). The securities mentioned herein may not be offered or sold in the United States except pursuant to an exemption from the registration requirements of the Securities Act. There will be no public offer of securities in the United States.

The information in this presentation may not be forwarded or distributed to any other person and may not be reproduced in any manner whatsoever. Any forwarding, distribution, reproduction, or disclosure of this information in whole or in part is unauthorized. Failure to comply with this directive may result in a violation of the Securities Act or the applicable laws of other jurisdictions.